a cura di Alessandro Paccagnella

In questo mese di luglio 2025, per la prima volta un’azienda ha superato i 4000 miliardi di dollari US di capitalizzazione, che è poi il prodotto del numero di azioni per il valore di mercato della singola azione: si tratta di Nvidia, azienda californiana nota per la progettazione di processori e in particolare di GPU (Graphic Processing Unit) Le GPU sono dei circuiti integrati (chip) su silicio, mattoni costitutivi di grandi centri di elaborazione, o data center, che hanno a loro volta consentito il grande avanzamento dell’Intelligenza Artificiale (I.A.), in particolare la I.A. generativa.

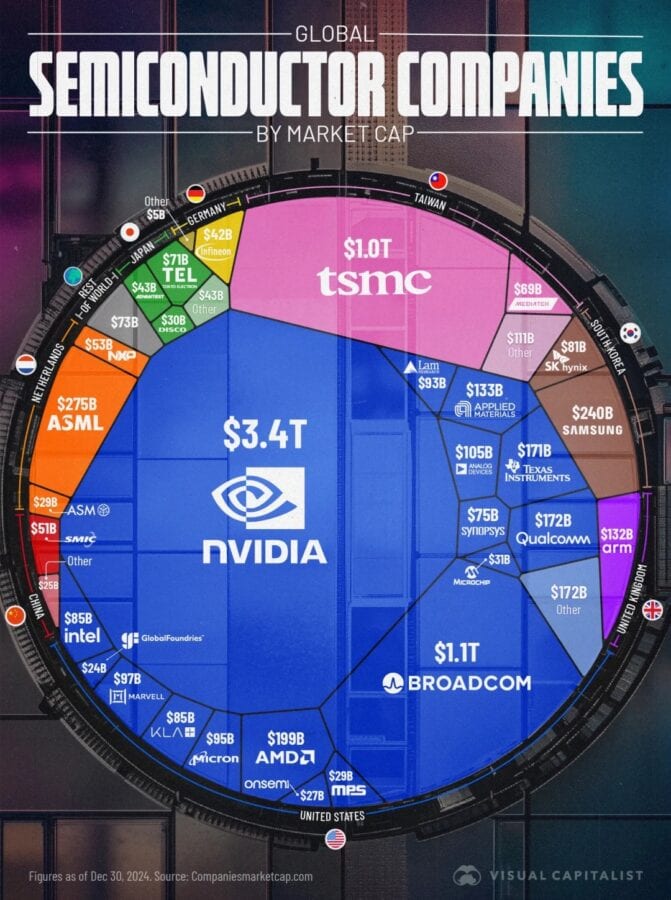

Se sfogliamo l’elenco delle prime 10 società per capitalizzazione nel mondo, oltre Nvidia troviamo anche altre aziende che producono semiconduttori: Broadcom (US, ottava) e TSMC (Taiwan, nona), con più di 1000 miliardi di dollari US di capitalizzazione a testa. Per un puro confronto numerico, ma anche per farsi un’idea del peso globale – economico e politico – di queste aziende, il PIL italiano del 2024 è stato di circa 2400 miliardi di dollari.

Clicca qui per vedere l’infografica sulle maggiori industrie di semiconduttori

Se per ora Nvidia detiene il quasi monopolio nella progettazione dei chip per applicazioni I.A., la produzione fisica dei chip su wafer di silicio è delegata quasi in toto a TSMC, che ha il controllo delle tecnologie per la produzione di microchip di silicio con il suo processo a 3nm – anche qui si tratta di un regime quasi monopolistico a livello globale. Monopolio che sarà ulteriormente rafforzato dall’inizio imminente della produzione di massa di chip realizzati nel nodo a 2nm, il più avanzato a livello globale che utilizza anche transistor innovativi, i cosiddetti Gate All Around (GAA), con un processo di produzione ancora più sfidante e complesso.

Tornando alla capitalizzazione delle aziende, se estendiamo la nostra ricerca ad aziende che hanno da poco iniziato a sviluppare e produrre chip, soprattutto per cercare di rendersi autonomi da Nvidia nelle applicazioni in campo I.A., troviamo fra le prime dieci anche nomi noti al grande pubblico, ovvero Microsoft (seconda), Apple (terza), Amazon (quarta), Alphabet (Google, quinta), e Meta (Facebook, sesta). Il mondo dell’economia e della finanza appare quindi fortemente agganciato allo sviluppo e alla realizzazione di chip su silicio, soprattutto per il mondo I.A., in una prospettiva di crescita del mercato mondiale dei semiconduttori che potrebbe toccare il nuovo record storico di 700 miliardi di dollari US nel 2025, con una crescita attesa del 12% rispetto al 2024.

Il fatto è di per sé dirompente nel panorama economico e finanziario globale: mai si era realizzata una presenza così importante e massiccia dell’industria dei semiconduttori, con un’azione di traino del mercato. Questa contingenza estremamente favorevole all’ambito dei semiconduttori si accompagna peraltro a un radicale cambiamento di rotta geopolitica, generato in conseguenza della pandemia Covid, durante la quale si è verificata una inattesa e prolungata mancanza di chip sul mercato mondiale, con un impatto fortissimo sulla vita e sull’economia delle nazioni. Non ne vedremo qui le cause e le manifestazioni che pure abbiamo vissuto spesso di persona (per esempio, mesi e mesi di attesa per la consegna di un’automobile per la mancanza di chip), ma le conseguenze: i governi occidentali hanno compreso, con qualche anno (se non lustro) di ritardo rispetto a Cina, Sud Corea, Singapore e Taiwan, che i chip su semiconduttore non sono una commodity da acquistare dove costa meno nel mercato globalizzato, o un prodotto come un altro del mondo delle ICT; sono un componente strategico, non meno importante del petrolio per l’energia, la cui filiera di approvigionamento va accuratamente sorvegliata e, per quanto possibile, tenuta e coltivata entro i confini domestici o quelli di paesi alleati. Con una fondamentale differenza: se il petrolio può essere estratto solamente ove la geologia terrestre lo ha confinato, le fabbriche di chip sono realizzate ove l’intelligenza degli imprenditori e adeguati supporti governativi le fanno insediare e crescere.

La rilevanza davvero strategica dei semiconduttori nella geopolitica è stata plasticamente sottolineata il 15 settembre 2021 – in piena crisi di approvigionamento di chip durante la pandemia – dall’allora Commissario Europeo per il mercato interno, Thierry Breton, che dichiarava (mia traduzione): “I semiconduttori sono al centro di forti interessi geostrategici e al centro della corsa tecnologica globale. Le superpotenze mirano ad assicurarsi la fornitura dei chip più avanzati, consapevoli che ciò condizionerà la loro capacità di agire (militarmente, economicamente, industrialmente) e di guidare la trasformazione digitale.”

A livello europeo, statunitense, giapponese, i governi hanno così intrapreso una varietà di politiche e azioni di supporto e di reshoring delle aziende di semiconduttori, per (ri)acquisirne un controllo di filiera almeno parziale; a titolo di esempio ricordiamo lo European Chips act, annunciato a febbraio 2022 e in via di attuazione dal 2023, o il quasi contemporaneo Chips for America act dell’amministrazione Biden. Meglio tardi che mai: questo obiettivo era stato bene identificato e formalizzato già nel giugno del 2014 dalla Repubblica Popolare Cinese. In quel mese il Consiglio di Stato cinese (leggi governo) dava vita a un programma per lo sviluppo dell’industria nazionale dei circuiti integrati, sottolineando come i circuiti integrati (chip) siano alla base delle tecnologie dell’informazione e della comunicazione (ICT) e siano un’industria strategica, fondamentale e di guida per supportare lo sviluppo sociale ed economico e la sicurezza della nazione. Questa consapevolezza si è estesa in tempi più recenti non solo al mondo occidentale, ma anche ad altri paesi i cui governi – fra gli altri, quelli indiano, russo, vietnamita, e financo nord-coreano – stanno attivamente promuovendo l’insediamento in loco di aziende della filiera microelettronica.

Siamo dunque in una fase in cui a livello politico internazionale si è – finalmente – compreso il ruolo strategico dei semiconduttori, anche come strumento di realizzazione della politica di potenza e di confronto, e non più di collaborazione e di apertura, che caratterizza questo periodo di post-globalizzazione nella storia del mondo, con conseguenze che leggiamo sui media giornalmente: reshoring della produzione, embargo di alcuni prodotti e tecnologie europee e statunitensi, in particolare nei confronti della Repubblica Popolare Cinese, sviluppo delle filiere di produzione locali. La politica dei dazi annunciata ad aprile dal presidente Trump non ha finora coinvolto direttamente i semiconduttori, malgrado le promesse/minacce dell’inquilino della Casa Bianca; è anzi notizia di questi giorni che si stia sorprendentemente realizzando qualche apertura nell’export di chip (di Nvidia) per I.A. verso la Cina, fortemente sollecitata dal CEO di Nvidia, Jensen Huang, a conferma del ruolo geopolitico e non solo tecnico-commerciale di grandi aziende; ma di questo avremo modo di parlare in futuro, magari quando le vicende di dazi e controdazi avranno trovato un regime più stabile e meno soggetto a sbalzi umorali e imprevedibili.

Lo sviluppo esuberante del mercato dei chip per I.A. e il supporto economico e normativo degli stati (e dell’EU per rimanere in casa) caratterizzano quindi un periodo di grande attenzione, se non euforia, verso i semiconduttori, che avremo modo di seguire anche in prossimi contributi su UPtoDEI, in cui affronteremo anche qualche aspetto meno luminoso e più preoccupante di questa appassionante vicenda di geopolitica e microelettronica.